{kind=link}

Guaranteed Income Plan : बैंक एफडी, आरडी और पोस्ट ऑफिस की जमा योजनाओं के रिटर्न्स गारंटीड होते हैं। Guaranteed Returns होने के कारण इन पर मिलने वाला ब्याज आमतौर पर कम होता है। बावजूद इसके निवेशक को मैच्योरिटी इनकम पर टैक्स देना होता है। नतीजतन शुद्ध लाभ में और कमी आ जाती है। जो महंगाई के मुकाबले नाकाफी हो जाती है।

इन वजहों के कारण निवेशक सुरक्षित निवेश के साथ बेहतर गारंटीड रिटर्न्स देने वाले विकल्प तलाशने लगते हैं। जहां उन्हें बैंक एफडी से ज्यादा सुरक्षित और तयशुदा रिटर्न मिले। अगर मैच्योरिटी अमाउंट पर भी कोई टैक्स न देना पड़े तो इससे बेहतर बात भला क्या हो सकती है?

वैसे देखने में भी आया है कि कोरोना की त्रासदी से बाहर आ रहे लोगों को अब परिवार की सुरक्षा, बेहतर गारंटीड रिटर्न और नियमित आय की जरूरत महसूस हो रही हैं।

आईसीआईसीआई प्रूडेंशियल लाइफ इंश्योरेंस ने निवेशकों की इन जरूरतों को समझा और एक Guaranteed Income for tomorrow (GIFT) नाम से प्रॉडक्ट बाजार में लॉन्च कर दिया। आइए इस प्रॉडक्ट के बारे में डिटेल में जानते हैं-

Table of Contents

क्या है Guaranteed Income for tomorrow (GIFT)

आईसीआईसीआई प्रूडेंशियल लाइफ इंश्योरेंस ने अपने प्रतिस्पर्धियों के मुकाबले एक Best guaranteed income plan बाजार में उतारा है। प्लान में 5, 7 और 10 साल तक प्रीमियम जमा करके 5, 7 और 10 साल की समयावधि में रेगुलर इनकम लेने के शानदार ऑप्शन हैं।

पूरी पालिसी टर्म को जमा की गई संपूर्ण प्रीमियम राशि चुकाने के वर्ष से 1 साल बढ़ाकर रखा गया है। पॉलिसी टर्म के दौरान जमा प्रीमियम का 10 गुना धनराशि का इंश्योरेंस कवर भी पॉलिसी होल्डर को मिलता है। पॉलिसी टर्म के दौरान पॉलिसी होल्डर की मौत पर नॉमिनी को पूरी धनराशि मिलने का प्रावधान है।

ये भी पढ़ें- ICICI Pru iprotect smart : 2 करोड़ का Term Plan और प्रीमियम भी वाजिब

पॉलिसी टर्म के एक साल बाद पॉलिसी होल्डर की नियमित आय शुरू हो जाती है। यदि बच्चे के नाम से उनके अभिवावक ने प्लान खरीदा है तो बच्चे के 18 साल की आयु होने पर ही उसे सालाना किस्तों में मैच्योरिटी इनकम मिलेगी।

रेगुलर इनकम को 5, 7 और 10 साल की समयावधि में लेने का विकल्प है। ध्यान रहें कि 10 साल की अवधि में नियमित आय से होने वाली कुल मैच्योरिटी इनकम ज्यादा और 5 साल की अवधि में कुल मैच्योरिटी इनकम कम हो मिलेगी। इसलिए 7 और 10 साल की अवधि में रेगुलर इनकम का विकल्प चुनना फायदेमंद रहेगा।

बता दें कि पॉलिसी टर्म बीतने और रेगुलर इनकम लेने के दौरान पॉलिसी होल्डर की मौत होने की स्थिति में शेष धनराशि नियमित रूप से नॉमिनी को मिलती रहेगी।

प्लान में GIFT क्या है-

Guaranteed Income for tomorrow (GIFT) में सालाना रेगुलर इनकम को किसी खास दिन पर लेने का फीचर देकर इमोशनल टच दिया गया है। जैसे- शादी की सालगिरह, बर्थडे की तारीख या किसी त्योहार पर मैच्योरिटी इनकम ली जा सकती है। ताकि खुशी दोगुनी की जा सके। इसलिए इस Guaranteed Savings plan को गिफ्ट का नाम दिया गया है।

आइए जानते है कि यदि कोई पति अपनी पत्नी के बर्थडे पर रेगुलर इनकम की किस्त पाना चाहता है। तब वह GIFT फीचर का इस्तेमाल कैसे करेगा?

माना पॉलिसी की पहले इनकम की मैच्योरिटी 1 फरवरी 2021 है और बर्थर्ड 15 मई को।

प्लान में इनकम लेने की तारीख 15 मई सेट की जा सकती है। इसी फीचर को गिफ्ट कहा गया है।

बता दें कि इस Guaranteed Income Plan में मैच्योरिटी तारीख से आगे की किसी तारीख का ऑप्शन चुनने पर रेगुलर इनकम पर अतिरिक्त ब्याज जुड़कर मिलता है। इस तरह GIFT एक बोनस फीचर के तौर पर उभरकर आता है।

ये भी पढ़ें- ICICI Prudential Life Insurance : 7 लाख के निवेश पर पाएं 13.94 लाख

Guaranteed Income for tomorrow (GIFT) चार विकल्पों में उपलब्ध हैं-

1-Regular Income option

2- Early Income option

3- Single Pay option

4- Limited Pay Lump sum

इस लेख में हम यहां सिर्फ पहले दो विकल्पों की विशेषताओं पर चर्चा करेंगे।

1-Regular Income option के क्या हैं Key Features –

आईसीआईआई लाइफ के इस Guaranteed Regular Income option में पालिसी होल्डर को न सिर्फ बहुत Flexibilities दी गई है, बल्कि इसमें अधिकतम 5.63 प्रतिशत का उम्दा IRR (Internal rate of return) भी शामिल है।

IRR की यह दर मौजूदा दौर के सभी प्रतिस्पर्धी इंश्योरेंस प्लान और बैंक एफडी के ब्याज से अधिक बताई जा रही है। Guaranteed Income Plan में न्यूनतम निवेश 30 हजार और अधिकतम 1 लाख रुपये तक किया जा सकता है।

इसे एक उदाहरण से समझते हैं-

माना किसी व्यक्ति ने 30 साल की उम्र से GIFT में 1 लाख रुपये से निवेश शुरू किया। 40 साल तक 10 लाख रुपये निवेश करने के बाद 1 साल का वेटिंग पीरियड के बाद 42 वें साल से यानी 1 लाख 93 हजार रुपये की रेग्युलर इनकम मिलनी शुरू हो जाती है। जो उम्र के 51 साल तक मिला करेगी।

अगर निवेशक चाहे तो अपनी जरूरतों के मुताबिक पूरी इनकम 5 या 7 साल की अवधि में भी ले सकता है।

प्लान से होने वाली आय पर इनकम टैक्स की धारा 10(10D) के तहत छूट मिलती है। मतलब रेगुलर इनकम पूरी तरह टैक्स फ्री है।

रेगुलर इनकम को वार्षिक, छमाही और मासिक आधार पर भी लेने के विकल्प मौजूद हैं।

2-Early Income option के क्या हैं Key Features –

Traditional Insurance Plan के इस ऑप्शन में Liquidity का फीचर रखा गया है। Early Income उन लोगों के लिए बेहतर विकल्प हैं जिन्हें प्रीमियम की एकमुश्त रकम चुकाने में थोड़ी मुशिकलें आती हैं। इस ऑप्शन के तहत प्रीमियम की दूसरी किस्त चुकाने पर कुछ प्रतिशत प्रीमियम पॉलिसीधारक को लौटा दिया जाता है। कैशबैक की तर्ज पर दी गई इस सुविधा को Early Income का नाम दिया गया है।

इस इनकम से बच्चे की ट्यूशन फीस, मोबाइल फोन खरीदना या छोटे-मोटे मेनटेनेंस कार्य जैसे जरूरी खर्च पूरे किया जा सकते हैं।

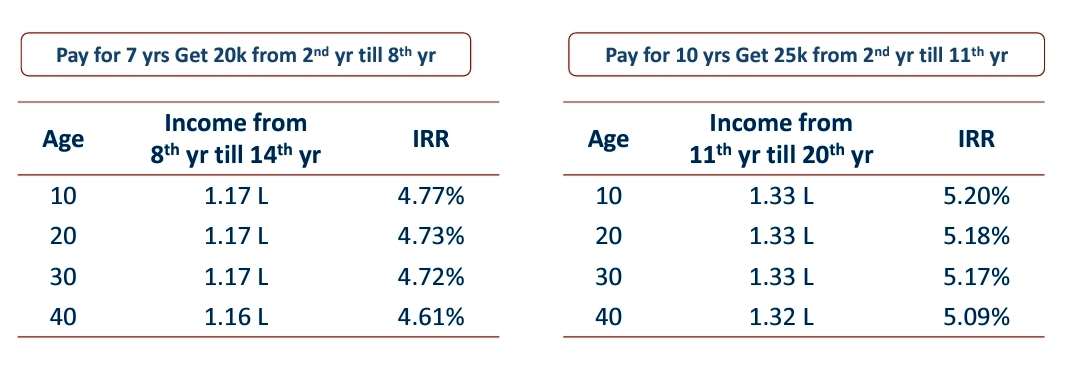

अगर 1 लाख रुपये के सालाना प्रीमियम को 7 साल की पालिसी टर्म को Early Income ऑप्शन के साथ लिया जाता है। तो दूसरे साल में 1 लाख का 20 प्रतिशत प्रीमियम यानी 20 हजार रुपये निवेशक को 1 हफ्ते के अंदर लौटा दिया जाता है। इसे इस तरह से भी कहा जा सकता है कि दूसरे साल से लेकर 7वें साल तक महज 80 हजार प्रीमियम का ही भुगतान करना होगा।

आइए एक अन्य उदाहरण से समझते हैं कि Early Income का ये प्लान कैसे काम करता है।माना कि किसी 30 साल के व्यक्ति ने 1 लाख रुपये का सालाना प्रीमियम 10 साल की अवधि के लिए Early Income के तहत चुना।

उम्र के 40 साल तक यानी 10 साल तक उसने हर साल 1 लाख का प्रीमियम भरा। दूसरे साल से पॉलिसी होल्डर को अगले 10 साल तक 1 लाख का 25 प्रतिशत प्रीमियम यानी 25 हजार रुपये लौटाया जाता हैं। इस प्रकार दूसरे से 10 वें साल तक निवेशक ने 75 हजार रुपये का सालाना प्रीमियम जमा किया हैं। इसमें 7 साल की नियमित आय के तौर पर 1 लाख 17 हजार रुपये सालाना मिलते है।

वहीं, पॉलिसी टर्म के 11 साल पूरे होने और उम्र के 41 वें से 50 वें साल तक निवेशक को हर साल 1 लाख 33 हजार रुपये की सालाना इनकम दी जाती है।

देखा जाए तो महज एक साल के वेटिंग पीरियड को छोड़कर 20 साल तक कैशबैक और रेगुलर इनकम के रूप में आय होती रहती है। पैसों की तरलता चाहने वाले परंपरागत निवेशकों के लिए ये प्लान खासा उपयोगी साबित हो सकता है।

यहां गौर करने वाली बात ये हैं कि 10 साल की पालिसी टर्म का IRR 7 साल के पॉलिसी टर्म की तुलना में थोड़ा अधिक है।

ये भी पढ़ें- Liquid funds kya hai: इनमें निवेश Bank FD से दिलाएं ज्यादा रिटर्न

3-Single Pay Option के क्या हैं फायदे-

ICICI Pru के Guaranteed income plan का यह विकल्प बैंक एफडी का बेहतरीन विकल्प बन सकता है। इसलिए इसे लॉन्ग टर्म टैक्स फ्री एफडी के तौर पर पेश किया गया है।

बैंक एफडी पर मिलने वाला मौजूदा ब्याज (5-6%) तुलनात्मक रूप से सबसे कम है। वहीं, टैक्सपेयर को Fixed Deposit पर कमाए गये ब्याज पर टैक्स स्लैब के अनुसार टैक्स देना होता है। यानी अर्जित ब्याज Taxable है।

ICICI Prudential Insurance के इस Single Pay Option के तहत सिर्फ एक बार धनराशि का निवेश करना होता है। 5 7 और 10 साल की मैच्यारिटी अवधि पर Guaranteed income मिलती है।

उदाहरण के तौर पर अगर किसी निवेशक ने 30 साल की उम्र में 1लाख रुपये Single Pay Option के तहत जमा कराता है तो 40 की उम्र में उसे मैच्योरिटी के रूप में 1.65 लाख रुपये एकमुश्त मिल जाएंगे।

साथ ही चुनी गई समयावधि यानी पॉलिसी टर्म (5,10, 15 साल) के दौरान निवेशक के साथ अनहोनी होने पर नॉमिनी को सम एश्योर्ड का 10 गुना लाभ की सुविधा भी शामिल है। यह फीचर बैंक एफडी में शामिल नहीं रहता।

आइए इसे नीचे दिए गए ग्राफिक्स से समझते हैं-

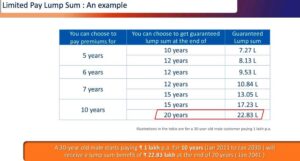

4- Limited Pay Lumpsum Option में हैं बहुत फायदे-

GIFT के इस चौथे Plan में 5, 6, 7 और 10 साल का पे प्रीमियम टर्म है, जबकि 10,12,15 और 20 सालों बाद गारंटीड इनकम लेने के विकल्प हैं। सम्पूर्ण पॉलिसी के दौरान लाइफ कवर भी मिलेगा।

एक्जाम्पल के लिए, अगर 30 साल की उम्र का निवेशक 1-1 लाख रुपये 10 साल तक जमा करता है। तो 20 साल की समाप्ति पर निवेशक को 22 लाख 83 हजार रुपये बतौर मैच्योरिटी मिलेंगे।

क्यों लेना चाहिए ये Guaranteed Income Plan –

परंपरागत निवेशक, जो आमतौर पर शेयर बाजार और म्युचुअल फंड से दूर रहते हैं और हमेशा सुरक्षित और गारंटीड रिटर्न पाना चाहते हैं, उनके लिए Guaranteed Income for tomorrow (GIFT) एक बेहतर विकल्प है।

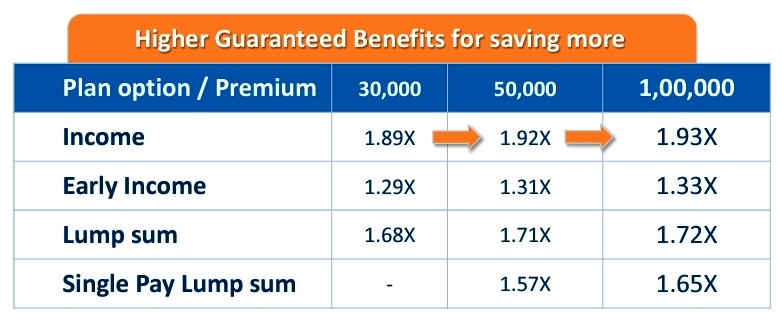

जितना अधिक आप निवेश करेंगे उतना ही अधिक आप रिटर्न कमाएंगे। नीचे की तालिका से इसे आप समझ सकते हैं-

आइए जानते हैं कि आपको GIFT प्लान क्यों लेना चाहिए-

1-गिफ्ट में पूरी अवधि के निवेश (PPT) यानी प्रीमियम भरने और एक साल के वेटिंग पीरियड के दौरान 10 गुना तक इंश्योरेंस कवर दिया जाता है।

उदाहरण के लिए पांच साल में 5 लाख का प्रीमियम चुकाने पर पॉलिसी होल्डर को 50 लाख का इंश्योरेंस कवर मिलता है। पॉलिसी होल्डर के साथ अनहोनी होने पर नॉमिनी को 50 लाख रुपये मिल जाएंगे। ये फीचर बैंक एफडी में नहीं रहता।

2-बैंक एफडी की ब्याज दरों में समय-समय पर उतार चढ़ाव होता है। एफडी के रिन्यूअल पर आरबीआई की नई ब्याज दर लागू हो सकती है। वहीं, गिफ्ट पर मिलने वाला आईआरआर पूरे प्लान में एक समान रहता है। इससे मैच्योरिटी पर इनकम के रूप में मिलने वाली आय गारंटीड रहती है।

3-बैंक एफडी पर मिलने वाले लाभ पर निवेशक को टैक्स ब्रेकेट के अनुसार टैक्स चुकाना होता है। देखने में आया है कि एफडी की ब्याज दरों पर मिलने वाले लाभ पर ज्यादा टैक्स चुकाना निवेशक के लिए कोई फायदे का सौदा नहीं रह जाता। गिफ्ट से मिलने वाली आय सेक्शन 10(10D) के तहत पूरी तरह टैक्स फ्री होती है।

4-बैंक में अधिकतम 5 साल की एफडी की जा सकती है। वहीं, गिफ्ट में पे प्रीमियम टर्म 5,6,7,10 और 12 साल चुनने की आजादी है। साथ ही निवेशक को मैच्योरिटी इनकम को 5, 7 और 10 साल की समयावधि में लेने के विकल्प दिए गए हैं। इस तरह गिफ्ट में लॉन्ग टर्म एफडी की समयावधि और मैच्योरिटी पर मिलने वाली धनराशि के समय को चुनने में काफी Flexibility दी गई है।

5- बैंक में किसी भी रूप में जमा 5 लाख रुपये की धनराशि पर ही गारंटी दी जाती है। बैंक के डूबने या दिवालिया होने की स्थिति में बैंक 5 लाख रुपये तक की राशि ही ग्राहक को वापस देगा, बाकी नहीं। वहीं, गिफ्ट में इंश्योरेंस कवर का फीचर शामिल होने से भी ज्यादा सुरक्षित है।

अगर आपको हमारा ये लेख “ Guaranteed Income Plan में 1-1 लाख 10 साल करें जमा,पाएं 1.93 लाख सालाना” पसंद आया हो तो कमेंट बॉक्स में कमेंट करें। साथ ही हमारे फेसबुक पेज पर जाकर लाइक करने के लिए यहां क्लिक करें