{kind=link}

SIP vs Lump sum: म्यूचुअल फंड में निवेश पर लोग अक्सर पूछते हैं कि SIP या One time investment में क्या बेहतर है? किस तरह के निवेश में ज्यादा रिटर्न मिलता है? किसमें कम रिस्क हैं?

मैं आपको एक उदाहरण देकर समझाने की कोशिश करूंगा कि किस तरह दोनों तरह के निवेश में हमें कब रिटर्न मिलते हैं।

केस 1 : रमेश ने 1 फरवरी, 2020 को 5 लाख रुपये का एकमुश्त निवेश किया। उन्होंने इक्विटी म्युचुअल फंड मिरै लार्ज कैप एसेट-ग्रोथ स्कीम में पैसा लगाया। 1 फरवरी, 2020 को सेंसेक्स जब लगभग 39,735 अंकों पर था, तब उनकी यूनिटें 52.34 रुपये की दर से खरीदी गईं।

इसके बाद सेंसेक्स ने कई उतार चढ़ाव दिखाए। पहली अक्टूबर को उन्होंने अपनी फंड वैल्यू चेक की। रमेश ने पाया कि मिरै लार्ज कैप एसेट-ग्रोथ स्कीम की एनएवी यानी नेट एसेट वैल्यू 52.02 रुपये हो गई। उन्होंने नफा नुकसान का गणित किया। देखा कि उनके निवेशित 5 लाख रुपये की करेंट वैल्यू 4 लाख 96 हजार 942 रुपये हो गई है। 25 साल के रमेश म्युचुअल फंड के नये निवेशक हैं।

ज्यादा रिटर्न लेने के लिए उन्होंने बिना किसी सलाह के म्युचुअल फंड में एकमुश्त ऑनलाइन निवेश किया था। अब यह देखकर वो परेशान हो गए कि 9 माह के निवेश के बाद पैसे बढ़ने की बजाय घट गए। उनके निवेश की वैल्यू 3 हजार 57 रुपये कम हो गई है। करीब तीन हजार का नुकसान होता देख वो पैसा निकालने की सोचने लगे। उनके मन में ये नेगेटिव विचार आने लगे कि म्युचुअल फंड में निवेश करने का कोई फायदा नहीं। क्या उनकी ये सोच सही है?

यह भी पढ़ें- What is SIP and its benefits : जानें, एसआईपी और इसके फायदे

केस 2 : सुरेश ने एसआईपी यानी सिस्टेमेटिक इन्वेस्टमेंट प्लान के जरिए 50 हजार रुपये प्रतिमाह का निवेश शुरू किया। इसके लिए उन्होंने फाइनेंशियल एडवाइजर की मदद ली। उन्होंने इक्विटी म्युचुअल फंड मिरै लार्ज कैप एसेट-ग्रोथ में 3 फरवरी 2020 से इन्वेस्टमेंट शुरू किया।

हर माह की 3 तारीख पर एसआईपी की किस्त सुरेश के बैंक अकाउंट से कटने लगी। फरवरी से अक्टूबर तक उन्होंने एसआईपी की किस्तों के जरिए 4.5 लाख रुपये का निवेश फंड में कर दिया।

पहली अक्टूबर को उन्होंने फंड वैल्यू चेक की। उन्होंने पाया कि निवेशित धनराशि की मार्केट वैल्यू 5 लाख रुपये हो गई है। यानी उन्हें महज 8 माह में 50 हजार रुपये का मुनाफा हुआ है। लेकिन वो ये पैसा अभी नहीं निकालेंगे क्यों कि उन्हें तीन साल बाद उन्हें आलीशान मकान खरीदना है।

यह देखकर उनकी बांछें खिल गईं। उन्हें भरोसा हो गया कि म्युचुअल फंड से बहुत अच्छा रिटर्न कमाया जा सकता है।

यह भी पढ़ें- Liquid funds में निवेश दिलाएं Saving और Bank FD से ज्यादा रिटर्न

Table of Contents

एकमुश्त निवेश में घाटा और एसआईपी में लाभ कैसे ?

sip vs lump sum : एक ही स्कीम और समान समयावधि के निवेश के बावजूद रमेश को नेगेटिव रिटर्न मिला, जबकि सुरेश को पॉजिटिव रिटर्न। आखिर ये कैसे हुआ, आइए इसे समझते हैं।

रमेश ने सेंसेक्स के आल टाइम हाई 39, 735 अंकों के पास 5 लाख रुपये का एकमुश्त निवेश किया था। उन्होंने 52.34 रुपये की महंगी एनएवी पर यूनिटें खरीदीं थीं।

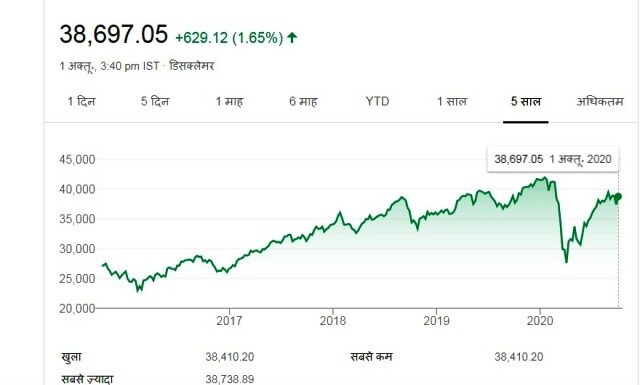

8 माह बाद सेंसेक्स पहली अक्टूबर को 38,697 अंकों पर आ गया। लेकिन निवेश में मुनाफा नहीं दिखा। सेंसेक्स के 40 हजार पार जाने के बाद ही रमेश को 5 लाख के निवेश पर पॉजिटिव रिटर्न दिखेगा।

उधर, सुरेश ने 50 हजार की एसआईपी फरवरी से अक्टूबर तक चलाई। उन्होंने हर माह अलग-अलग फंड एनएवी के मुताबिक निवेश किया।

8 माह में उन्होंने 4.5 लाख रुपये 42.24 रुपये की औसत एनएवी से यूनिटें खरीदीं। पहली अक्टूबर को मिरै लार्ज कैप फंड की एनएवी 52.02 हो गई। नतीजतन सुरेश को अच्छा खासा रिटर्न दिखने लगा।

यहां सुरेश को एसआईपी की वैल्यू एवरेजिंग का लाभ मिला। फंड एनएवी कम रहने पर सुरेश ने ज्यादा यूनिटें खरीदीं।

वहीं, सुरेश को one time investment में एवरेजिंग और कंपाउंडिंग का लाभ नहीं मिला।

यह भी पढ़ें- Elss funds में निवेश कर पाएं जबरदस्त रिटर्न

क्या one time investment में हमेशा घाटा होता है?

ऐसा नहीं है कि एकमुश्त निवेश में हमेशा नुकसान ही होता है। फंड के निवेश मूल्य से ज्यादा की एनएवी होने तक निवेशक को ज्यादा समय तक निवेशित रहना पड़ सकता है।

अगर आपमें से किसी के एकमुश्त निवेश के बाद नेगेटिव रिटर्न दिख रहा हो तो वे अपनी स्कीम में निचले स्तरों पर टॉप अप करें। बशर्ते कि आपका फंड दमदार हो। एवेरेजिंग करने और फंड के अच्छे प्रदर्शन के बाद आप जल्द ही मुनाफे में आ जाएंगे।

यह भी पढ़ें- म्यूचुअल फंड सही है,लेकिन किस तरह के निवेशक के लिए? यहां जानें

अच्छा रिटर्न कमाने का ये है मंत्र

रिटर्न या मुनाफा कमाने का मंत्र है- सस्ता खरीदो और महंगा बेचो। बाजार के विशेषज्ञों का मानना है कि कोई भी मार्केट को टाइम नहीं कर सकता है।

कोई एक्सपर्ट यह सटीक तरीके से नहीं बता सकता कि अमुक शेयर किस वक्त में अपने निम्नतम या अधिकतम बाजार मूल्य पर ट्रेड कर रहा है। इसलिए किस शेयर को कब खरीदना और कब बेचना है, इसका फैसला लेना बहुत मुश्किल भरा होता है।

यही नियम म्यूचुअल फंड की स्कीमों पर भी लागू होता है। किसी वक्त में किस फंड की एनएवी ज्यादा या कम है, इसका मूल्यांकन करना भी टेढ़ी खीर है। जब कोई निवेशक म्युचुअल फंड में एकमुश्त निवेश करता है तो उसका मानना होता कि भविष्य में बाजार ऊपर की ओर ही जाएगा। पर क्या बाजार हमेशा एक ही दिशा में जाता है? नहीं।

वह सोचता है कि उसने म्यूचुअल फंड की यूनिट्स सस्ती दरों पर खरीदीं हैं। जाने-अनजाने वह बाजार को टाइम करने की कोशिश करता है। वहीं, जब बाजार उम्मीदों के उलट नीचे जाता है तो निवेश में नेगेटिव रिटर्न दिखता है।

यह भी पढ़ें- Equity mutual fund की एसआईपी क्या अभी बंद कर दें? इसमें निवेश कितना फायेदमंद?

बाजार को कौन कर सकता है टाइम ?

एसआईपी के निवेश में निवेशक बाजार को टाइम करने का कोई जोखिम नहीं लेता। अनुशासित तरीके से उसका पैसा हर माह निवेशित होता रहता है। बाजार ऊपर रहे या नीचे जाएं, वह दोनों स्थितियों में फायदे में रहता है।

अगर आपका म्युचुअल फंड या sip vs lump sum के बारे में कोई भी सवाल है तो कमेंट बाक्स में जरूर पूछें।

अगर आपको हमारा ये लेख पसंद आया हो तो कमेंट बॉक्स में कमेंट करें। साथ ही हमारे फेसबुक पेज पर जाकर लाइक करने के लिए यहां क्लिक करें।